Per il secondo anno consecutivo dopo l’anno pandemico, il settore della progettazione legata alle società di ingegneria che operano come general contractor vede un’ulteriore crescita del mercato. La dinamica complessiva registra, dopo il calo del 12,3% del 2020, una forte ripresa nel 2021, con +21,3%, e un ulteriore e consistente incremento nel 2022, con +17,0%.

I dati derivati dalle analisi di bilancio che il Centro Studi YouTrade realizza ogni anno per le varie categorie e settori operanti nel mondo delle costruzioni e che quest’anno vedono un campione complessivo, per i general contractor di 333 aziende con oltre 1 milione di euro di fatturato.

La ripresa post pandemica, dunque, è rilevante e consolidata e si esprime in una crescita che, seguendo quella del settore delle costruzioni, ha di fatto beneficiato degli incentivi fiscali legati al superbonus, con alcuni general contractor che in questi anni si sono specializzati in questo segmento di attività, e delle opportunità derivanti dal Pnrr e dalla stagione di progettazioni che stanno supportando la sfida italiana al raggiungimento degli obiettivi europei fissati da Next Generation Eu.

Ricavi per 14,5 miliardi

Complessivamente le imprese monitorate rappresentano un giro d’affari di 14,5 miliardi di euro, in crescita del 17% rispetto al 2021 e del 41,9% rispetto al 2020. La dinamica riferita alla sola Top 100 del settore riguarda un fatturato pari a 12,5 miliardi di euro, ovvero l’85,7% del fatturato di tutto il campione di general contractor, in crescita del 16,6% rispetto al 2021 e del 39,4% rispetto al 2020.

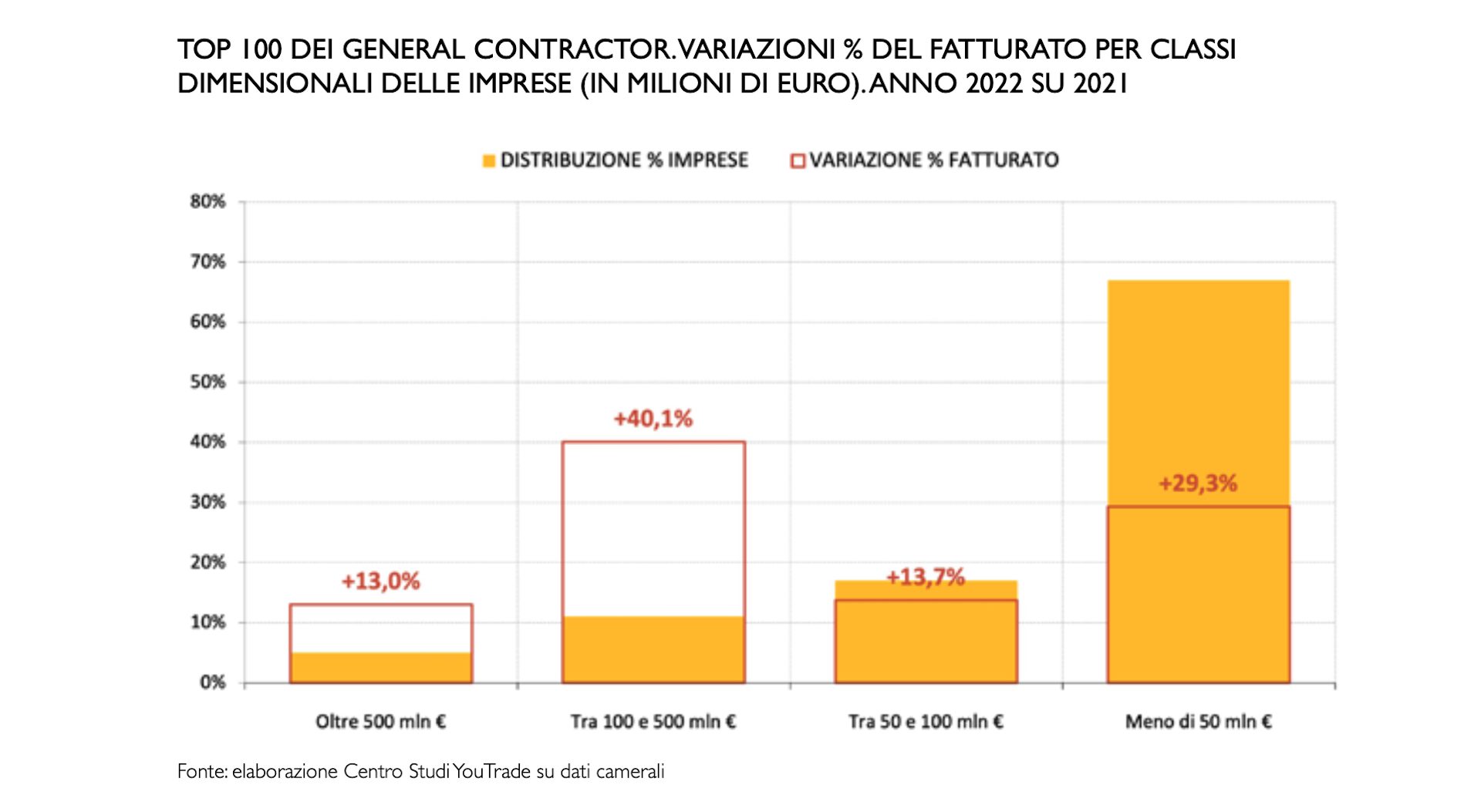

Analizzando le dinamiche per segmenti, ovvero per classi di fatturato, emergono dinamiche positive per tutti, anche se con alcune diversificazioni importanti, che seguono quanto già rilevato lo scorso anno. In linea generale emerge una forte crescita di tutti i settori, con le aziende con meno di 50 milioni di euro di fatturato in aumento del 29,3%, quelle tra 50 e 100 milioni di euro in crescita del 13,7%, quelle tra 100 e 500 milioni del 40,1%. La crescita maggiore del campione, e quelle della categoria più grande, oltre i 500 milioni di euro, in aumento del 13,0%.

Il 44% per cinque

In termini assoluti le prime cinque aziende in classifica hanno tutte fatturati superiori ai 500 milioni di euro e rappresentano da sole il 44% del campione in termini di ricavi e il 51,4% della Top 100. Ma dal punto di vista della dinamicità delle imprese è la classe immediatamente inferiore ad aver fatto registrare la crescita maggiore.

Si tratta di un segmento composto da 11 aziende con un fatturato superiore a 2,3 miliardi di euro. Imprese che potremmo definire di medio-grande dimensione e che già lo scorso anno avevano fatto emergere la dinamica migliore: segno di una forte vitalità, anche in relazione agli incrementi delle commesse pubbliche e private che hanno fatto ripartire il mercato delle costruzioni nel 2021 e lo hanno poi consolidato nel 2022.

Margini operativi

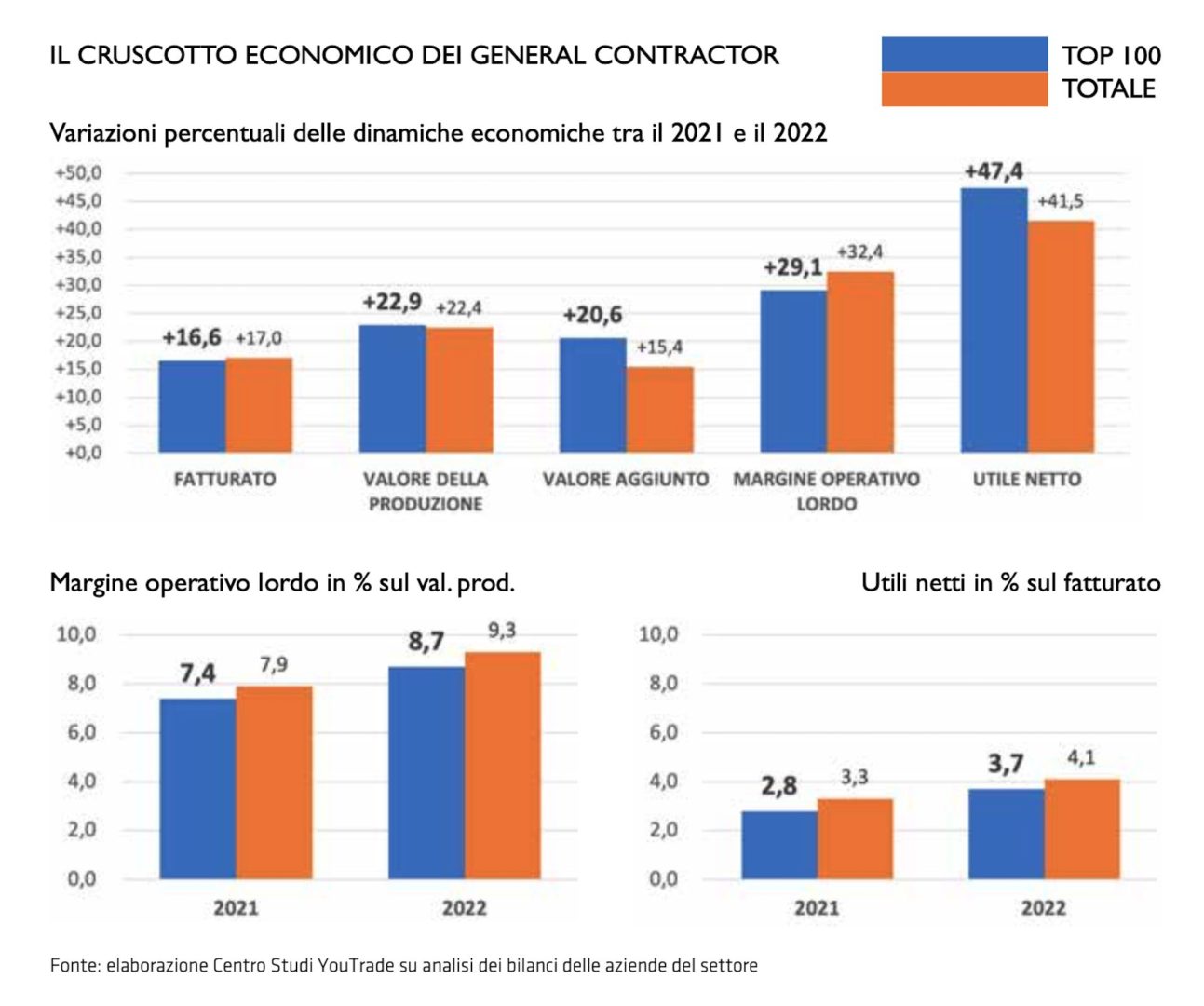

Focalizzando l’attenzione sui dati complessivi sia relativi alla Top 100, che al totale del campione di 333 imprese, con esclusione delle aziende outlier, ovvero che hanno valori anomali per il loro peso e possono modificare gli indici medi del settore, l’andamento 2021-2022 mette in evidenza una forte crescita non solo del fatturato, ma anche complessivamente del valore della produzione.

L’aumento del valore aggiunto per le Top 100 raggiunge la crescita nel 2022 del 20,6% rispetto al 2021. In salita anche i margini operativi lordi, con la Top 100 a qualche punto percentuale inferiore alla media complessiva e soprattutto la crescita degli utili, che per la Top 100 si fissano a +47,4% rispetto al 2021, contro +41,5% dell’intero campione.

Dal punto di vista del peso di margini e utili sul volume complessivo di fatturato, il dato positivo è che migliorano gli indici in entrambi i casi, con i margini che salgono al 9,3% nel 2022 dal 7,9% dell’anno precedente per l’intero campione, un valore leggermente più altro di quello della Top 100.

Anche gli utili in percentuale sul fatturato crescono, con una dinamica che le vede alzarsi dal 3,3% del 2021 al 4,1% del 2022 per l’intero campione, e con un incremento dal 2,8% al 3,7% per le imprese della Top 100.

Luci e ombre

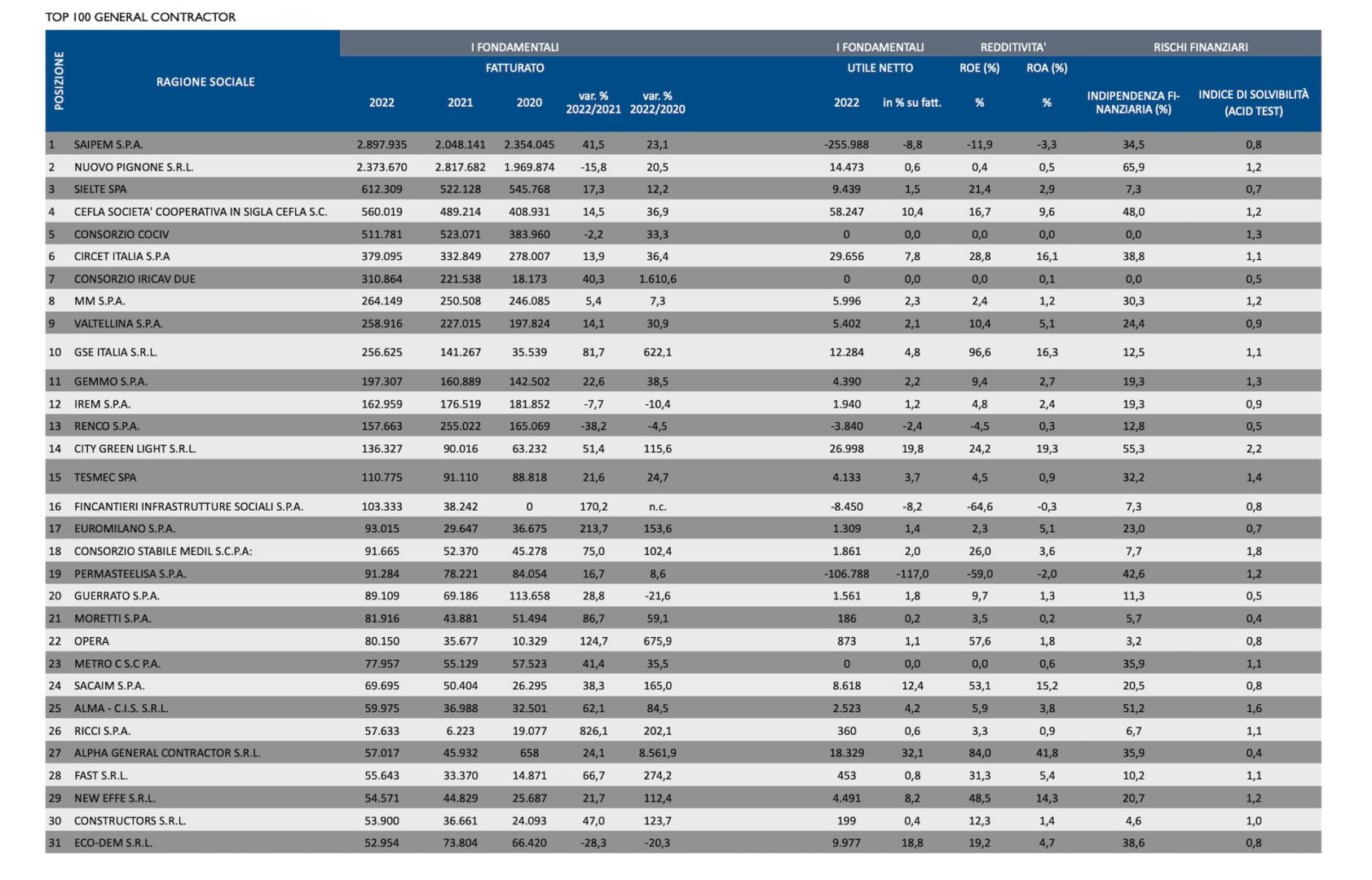

Dal punto di vista della classifica, leader nel 2022 è Saipem, che era seconda l’anno precedente dietro a Nuovo Pignone, in crescita di fatturato al 41,5% ma, allo stesso tempo, con perdite pari all’8,8% dei ricavi. Mentre Nuovo Pignone, con un fatturato in diminuzione del 15,8%, presenta utili, anche se molto contenuti.

Scendendo in classifica, al terzo posto si trova Sielte, seguita da Cefla e dal Consorzio Cociv. Ma analizzando i dati delle aziende della Top 100 emerge come le migliori e maggiori crescite di fatturato siano state realizzate da aziende che stanno nelle fasce inferiori.

Per esempio, nella classe da 100 a 500 milioni va segnalata per crescita Fincantieri Infrastrutture Sociali, +170,2%. Si tratta della newco partecipata al 90% da Fincantieri Infrastructure e al 10% da Sviluppo Imprese Centro Italia Sgr (Sici), in rappresentanza della Regione Toscana.

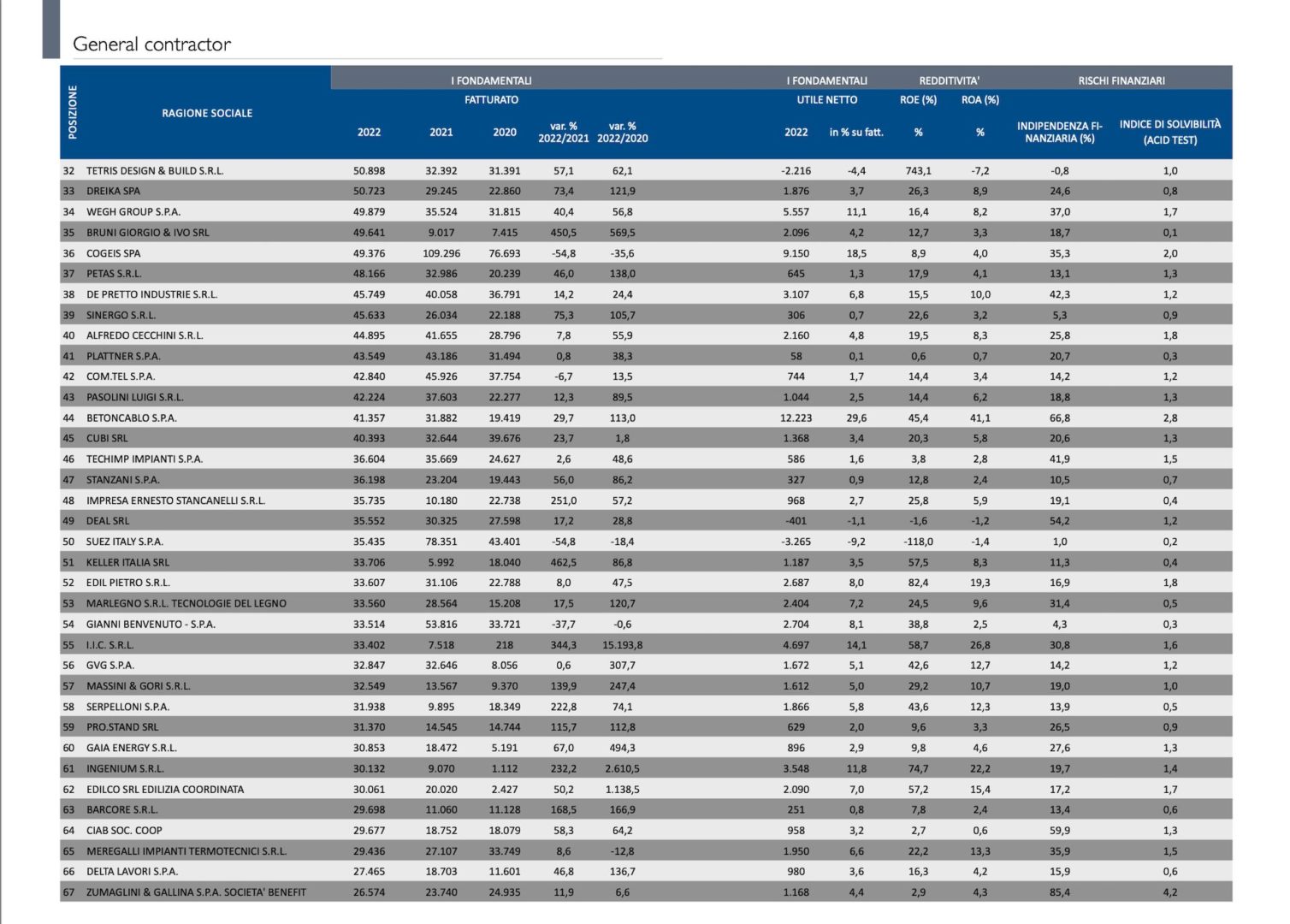

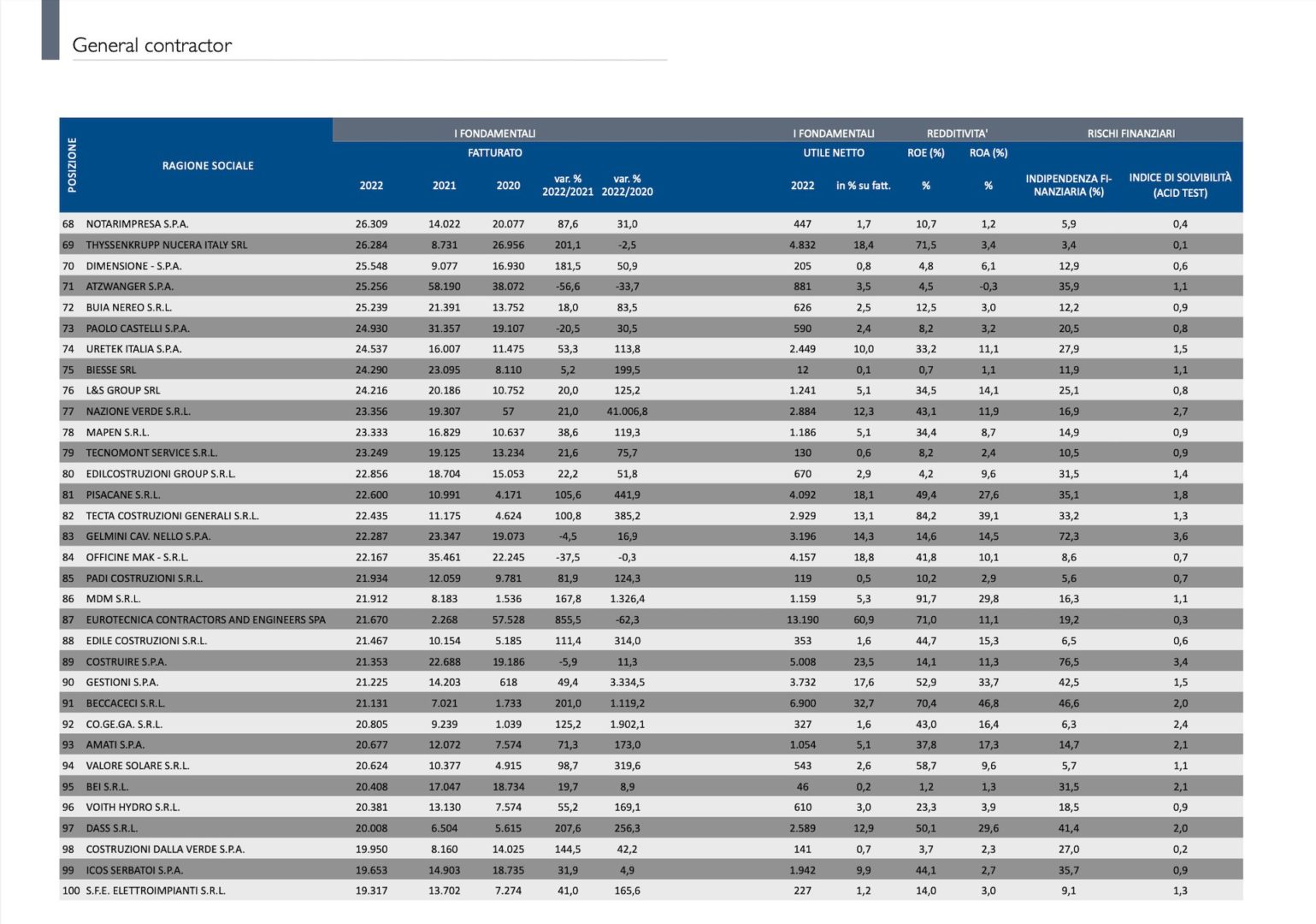

La sua costituzione ha rafforzato la strategia di Fincantieri dal punto di vista della diversificazione e dell’integrazione dei business. Dal punto di vista dei campioni della crescita va rilevata quella oltre l’800% di Eurotecnica Contractors and Engineering e Ricci, mentre sempre a valori molto elevati si collocano Keller, Bruni Giorgio & Ivo, con crescite superiori al 450%. Sono altre 20 le aziende con crescite del fatturato superiore al 100% e per l’analisi di dettaglio si rimanda alla specifica tabella.

La liquidità

Va anche rilevato che ci sono 22 aziende con utili sul fatturato superiori al 10%, solo sei aziende con Roe negativo e sette con Roa (ritorno di investimento sull’intero asset aziendale) negativo, mentre una sola azienda presenta un valore negativo relativamente all’indipendenza finanziaria.

Dal punto di vista della solvibilità, i dati sull’acid test evidenziano per il 60% aziende al di sotto del valore ritenuto ottimo di 1,2, ma in ogni caso sono molto contenute le imprese con valori molto bassi: un segno positivo che andrà rafforzato in futuro.

Infatti, dopo i risultati negativi del 2020 è interessante evidenziare che nel 2021 prima e nel 2022 poi la situazione economica e finanziaria dei general contractor è migliorata, con una crescita molto interessante delle aziende di media dimensione, ma con una dinamica generalmente positiva per tutti i segmenti, segno di una capacità di cogliere le opportunità del mercato per consolidare ulteriormente le imprese, un dato confortante è la riduzione significativa delle società in perdita di produzione e in perdita finanziaria.

Un dato molto positivo che fa ben sperare per il futuro, soprattutto in relazione alle attese di mercato del 2024 e 2025 relative all’effetto Pnrr.

VAI ALLE TOP 100 IMPRESE DI COSTRUZIONI

a cura del Centro Studi YouTrade per YouBuild_marzo_2024