Indagine diretta dal Centro Studi YouTrade

Come va l’edilizia e, soprattutto, come vanno i settori delle costruzioni? Se Istat con le indagini congiunturali mette in luce i trend della produzione e le aspettative delle imprese, e se le Camere di commercio con alcune indagini specifiche ogni tre mesi indicano i trend globali del settore, l’attuale situazione congiunturale necessita, per essere interpretata e dunque affrontata con cognizione di causa, di un apparato informativo e conoscitivo più approfondito.

In questo contesto, le indagini congiunturali che, a livello sperimentale, il Centro Studi YouTrade ha proposto in questi ultimi anni hanno sempre rappresentato un importante momento di confronto e riflessione. È sulla base di questa convinzione che presentiamo qui i risultati di una analisi sull’andamento congiunturale del quarto trimestre 2019. Il campione di imprese ha risposto a una serie di domande relative all’andamento del fatturato, degli ordinativi, dei prezzi e dell’occupazione, oltre che sulle previsioni per il primo trimestre 2020: elementi utili ad analizzare che cosa è accaduto e che cosa potrà accadere.

La rilevazione è stata fatta prima che l’emergenza coronavirus bloccasse completamente le attività e pertanto i risultati, soprattutto per la parte prospettica, vanno anche interpretati al netto di quanto accaduto che di certo modificherà i trend. La prossima rilevazione permetterà di analizzare proprio questi elementi e, dunque, questa prima analisi torna utile anche per testare il modello di raccolta dati, che si basa sulle modalità utilizzate dalle Camere di commercio per le indagini settoriali congiunturali, e dunque è perfettamente in linea con tali metodologie.

La metà è in crescita

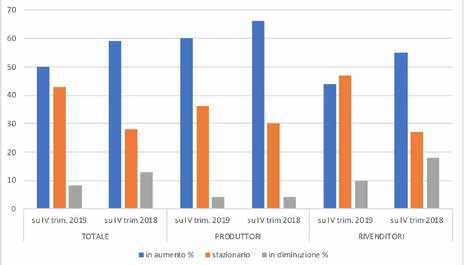

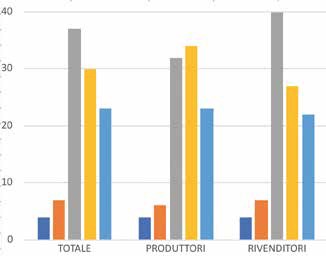

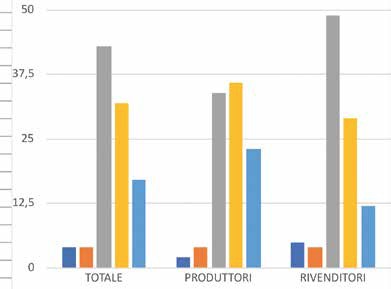

Analizzando i risultati dal punto di vista degli andamenti relativi al quarto trimestre, il primo dato che si pone all’attenzione è quello relativo all’andamento del fatturato. La variazione rispetto al trimestre precedente risulta positiva per il 50% degli intervistati, stazionaria per il 43% e in diminuzione per il 7%. Cresce di più tra i produttori (60% delle risposte) che tra i rivenditori (44%), segno di una vitalità del mercato della produzione data sicuramente non solo dagli ordini interni, ma anche da quelli derivanti dall’estero. Aumenta, invece, tra i rivenditori: circa il 10% dei rispondenti presenta una riduzione del giro d’affari rispetto al trimestre precedente. In crescita, un dato dunque positivo, la percentuale di imprese con fatturato in aumento rispetto allo stesso trimestre dell’anno precedente, pari al 59% del campione.

Dunque, sei imprese su dieci hanno avuto incrementi del giro d’affari, un valore che sale a due terzi dei rispondenti per i produttori di materiali e si ferma al 55% per i rivenditori. Aumenta, invece, la percentuale di imprese che hanno visto ridursi il giro d’affari nell’anno, con il 13% che presentano difficoltà, pur valutate nella maggior parte dei casi (tre su quattro) di lieve entità, un valore che sale al 18% per i rivenditori e scende al 4% per i produttori. Ecco, dunque, le prime luci e le prime ombre: chi opera esclusivamente nel mercato interno subisce contraccolpi che chi invece trova sbocchi anche all’estero sente molto meno.

Prezzi e ordini

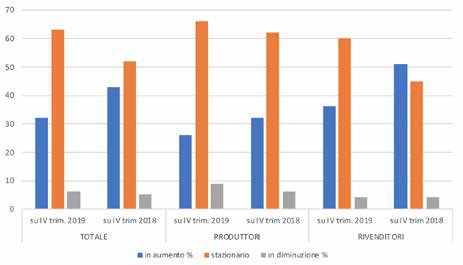

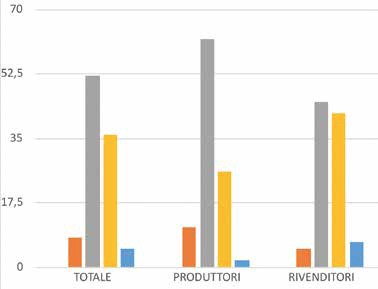

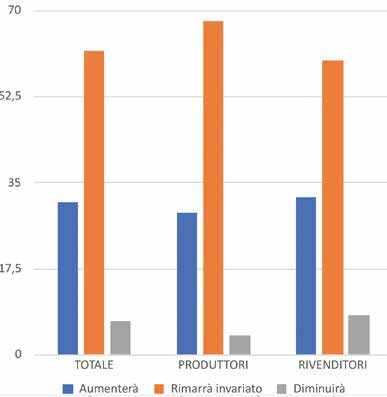

Giudicati invece nella maggior parte dei casi stazionari i prezzi (circa due rispondenti su tre) o leggermente in aumento per poco meno di un terzo rispetto al trimestre precedente, mentre in deciso aumento rispetto allo stesso periodo del 2018, con circa il 43%, gli intervistati che indicano un aumento lieve dei prezzi, il 52% che indica una stazionarietà e solo il 5% che indica una diminuzione. Dunque prezzi in aumento, soprattutto per i rivenditori (51% dei rispondenti) mentre il 62% dei produttori li giudica stabili nell’anno di analisi.

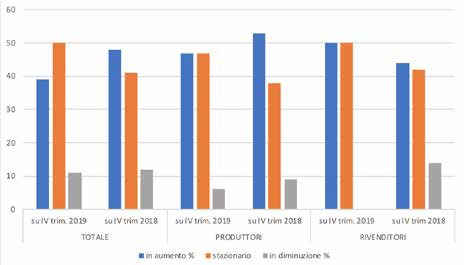

Dal punto di vista degli ordini, uno degli indicatori tendenziali da monitorare per l’andamento reale del mercato, rispetto al trimestre precedente emerge dal punto di vista della produzione un incremento positivo per il 47% dei rispondenti, mentre la percentuale scende al 34% nel caso dei rivenditori, con percentuali simili in entrambi i comparti per quanto riguarda il giudizio sulla stazionarietà. Scende al 6% la quota di produttori rispondenti con ordini in diminuzione e sale, invece, al 14% nel caso dei rivenditori.

Ancora luci e ombre dunque, che si stemperano leggermente nel confronto tra i dati relativi all’andamento degli ordini rispetto allo stesso trimestre dell’anno precedente, segno che la congiuntura leggermente negativa, registrata anche da Istat rispetto alla produzione delle imprese, si è concentrata soprattutto nel mercato interno e soprattutto negli ultimi mesi del 2019. Stabile, infine, l’occupazione nel breve periodo, con un incremento di 1 punto percentuale sull’anno, dovuto soprattutto al mondo della rivendita, mentre quello produttivo risulta stabile. Dunque, il 2019 ha presentato un andamento positivo per produttori e rivenditori, con questi ultimi che hanno anche avuto necessità di aumentare in minima parte il numero degli addetti. Ma con alcune ombre sempre per i rivenditori nella parte finale del 2019, conseguenza del rallentamento produttivo registrato anche dalle imprese di costruzione.

C’è la crisi? Fate come Yoda

L’economia italiana ed europea è attraversata da fattori congiunturali ormai non più di breve periodo, che evidenziano una difficoltà a riprendere il trend di crescita che fino alla metà del 2018 aveva fatto ben sperare, quale viatico definitivo all’uscita della lunga crisi economica. Se in passato le crisi si risolvevano con nuove e lunghe crescite, nel nuovo scenario mondiale post crisi gli andamenti indicano che le certezze del passato non ci sono più e che lo scenario di galleggiamento, che dalle colonne di YouBuild abbiamo indicato ormai da tempo come la nuova normalità, è il vero nuovo ciclo, se di ciclo possiamo parlare.

Le regole del gioco

Come abbiamo più volte sottolineato, i dieci anni di crisi che hanno sconvolto l’economia, ma soprattutto l’edilizia, hanno cambiato i fondamentali del gioco, per cui se prima eravamo abituati a certi ritmi e certe regole, oggi il nuovo gioco impone altri ritmi e soprattutto altre regole. La prima è che non ci sono più certezze, la seconda che l’Italia continua a viaggiare a ritmi più blandi di quelli medi europei e proseguirà a farlo, anche in ragione di quanto sta accadendo in questi giorni, con il coronavirus e gli effetti a breve ma soprattutto a medio termine con i quali dovremo confrontarci. Nel 2019 l’economia europea e in particolare quella dell’area Euro ha stazionato su valori di crescita non certo esaltanti, con un valore medio nell’ultimo anno valutabile in +1,3%, ma in frenata a +1,0% a gennaio 2020. In uno scenario economico europeo in rallentamento, ancora una volta l’Italia mostra una dinamica del Pil ancora più lenta e come sempre lontana dalle medie degli altri Paesi. Se l’Europa rallenta l’Italia frena, e la frenata nel 2019 è stata particolarmente significativa, con un primo trimestre di crescita zero, un secondo trimestre a valori di leggerissima crescita (+0,2%), con un valore del periodo post estivo, dopo la crisi di Governo, che sembrava prospettare migliori sorti (+0,5%), e con un inizio 2020 decisamente in frenata (+0,1%), con le previsioni Ocse a ricordarci, prima ancora del coronavirus, che la nostra prima malattia economica si chiama produttività. In un anno e mezzo siamo passati dal +1,8% del luglio 2018 all’attuale stagnazione, sulla quale peseranno ulteriormente le dinamiche dell’emergenza sanitaria.

Le costruzioni in Europa

In questo quadro macroeconomico l’output delle costruzioni a livello europeo presenta una dinamica di crescita sostenuta nei primi mesi del 2019, con un rallentamento nei mesi successivi e un indice medio di crescita nel secondo semestre del 2019 dell’1,3%, dunque in linea con la dinamica del Pil. A livello di Area Euro l’output delle costruzioni presenta una dinamica positiva fino a novembre, con valori più o meno in linea, se non leggermente più contenuti, di quelli dell’Europa a 27 Paesi, ma con una brusca e repentina frenata nel mese di dicembre 2019, che ha fatto registrare -3,7%, primo valore negativo dopo 12 mesi di crescita ininterrotta. L’Italia ha di fatto anticipato la sofferenza europea, con i due mesi finali del 2019, novembre e dicembre, in flessione rispettivamente del -2,7% e del -1,3%. L’Italia peraltro partiva già a gennaio 2019 con una situazione non positiva per il settore, situazione che poi migliorava notevolmente nei mesi di febbraio e marzo, quando la crescita è stata addirittura superiore a quelle media degli altri paesi europei. Il settore delle costruzioni in Italia nel secondo e terzo trimestre 2019 ha presentato una dinamica di raffreddamento degli entusiasmi, fino a toccare il picco, se così si può dire, del +2,7% di ottobre, mese che aveva fatto ben sperare, ma che con la frenata di fine anno ha riportato il settore in una fase di incertezza, ben evidenziata dalle analisi Istat relative agli indicatori congiunturali e previsionali. La ripresa sperata, infatti, è stata rimandata a data da destinarsi, come evidenziano i dati di lungo periodo sulla produzione, che indicano il ritorno al livello produttivo del 2014, dopo alcuni mesi che avevano lasciato intravvedere un potenziale rientro perlomeno ai valori del periodo post Tangentopoli.

Un quarto di secolo

La dinamica della produzione degli ultimi 25 anni del settore indica che l’edilizia è in una situazione di impaccio, di galleggiamento, con andamenti altalenanti che in alcuni casi illudono il mercato e da altri lo deprimono significativamente. Chi cerca di non farsi deprimere in questo quadro è il sistema delle imprese, che nonostante tutte le difficoltà presentano un sentiment recente tendenzialmente positivo. I primi mesi del 2020 fanno intravvedere una ripresa significativa della positività, che tuttavia andrà valutata in ragione dei recenti accadimenti legati all’emergenza sanitaria e allo stop per tutte le attività avviato dal Governo con il Dpcm dell’11 marzo 2020. Se, dunque, le imprese cercano di guardare avanti e di vedere rosa, i giudizi effettivi sulle attività di costruzione presentano ancora elementi contrastanti, con indici in calo, che tornano sotto la soglia anche psicologica dello zero, ovvero sono più gli operatori che hanno un giudizio negativo sull’andamento del mercato, rispetto a quelli con giudizio positivo. Il dato per certi aspetti sconfortante è vedere la forte curva di crescita tra i primi mesi del 2019, dopo il picco negativo di fine 2018, e il ritorno a condizioni di un certo impaccio nei mesi più recenti. Certamente questo «sentirsi impacciati» si può leggere nel giudizio sul portafoglio ordini relativo ai piani di costruzione, che nel lungo periodo indicava un lento ritorno verso lidi positivi e invece nel breve mostra condizioni di rientro -20 punti percentuali, ovvero su 100 imprese, 40 hanno giudizio positivo e 60 negativo.

Fuori dal guado

Ma i nostri imprenditori, dopo un secondo semestre 2019 in controtendenza, vedono nei mesi recenti, soprattutto nei primi due mesi del 2020, condizioni di uscita dall’impasse, pur in una dinamica altalenante. Contradditori, anch’essi, i dati sull’occupazione. Appena il mercato presenta segnali anche debolmente positivi le imprese tendono ad assumere, ma al contrario ai primi segnali di rallentamento l’occupazione è l’altra leva utilizzata dalle imprese per continuare a galleggiare. In un vecchio film dell’epopea di Star Wars l’astronave di Luke Skywalker finisce in uno stagno pieno di fango. La scena è molto famosa, perché è dove di fronte alla promessa di Luke di provare a tirar fuori l’astronave, ovvero loro stessi, da quel pantano, il Maestro Yoda (nell’immagine) pronuncia la sua frase più famosa: «No, non c’è provare, c’è fare o non fare» (che in inglese suona ancora più imperativa: Do. Or do not. There is no try). Non c’è provare, c’è fare o non fare. Sappiamo bene quanto i nostri imprenditori vorrebbero fare, ma non ci sono più aiuti esterni che possono dare una mano a levarsi di impaccio. Viviamo tempi incerti, tempi indeterminati, con pantani che non abbiamo neppure mai immaginato e che, come nel caso del coronavirus, non ci permettono di provare. Semplicemente dobbiamo fare, e come ci insegnano queste settimane anche un ritardo di un solo giorno in una decisione può avere conseguenze negative. Impariamo anche da questa congiuntura come reagire. Dal pantano non si esce se non avendo fiducia in ciò che siamo. La fiducia, in ciò che siamo e che sappiamo fare, è l’unica arma che può trarci d’impaccio. Le nostre imprese di sicuro lo sanno ma è bene, come Yoda, ogni tanto ricordarlo.

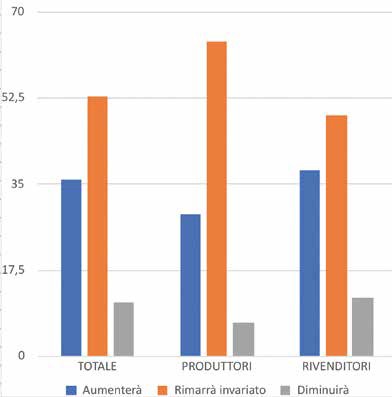

C’era ottimismo

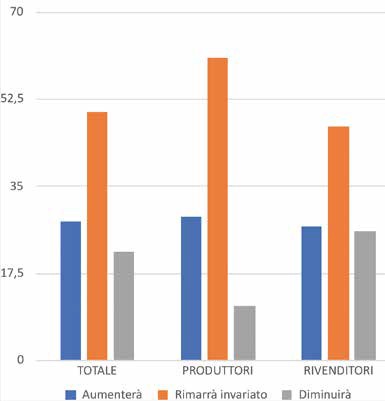

Le previsioni per il trimestre in corso indicano una prevalenza di aspettative positive (perlomeno prima dell’emergenza sanitaria), con il 53% dei rispondenti che attendono un incremento del giro d’affari per la maggior parte di lieve dimensione e circa un intervistato su cinque con un incremento più significativo. Non vi sono grandi differenze tra le percentuali di risposta tra produttori e rivenditori, mentre una differenza particolarmente evidente emerge dalla lettura dell’andamento atteso dei prezzi, che per i rivenditori sono attesi in crescita, pur lieve, per il 42% dei rispondenti, così come per il 26% dei produttori i quali, nel 62% dei casi, attendono costi stazionari. In aumento gli ordini, soprattutto per quanto riguarda i produttori, mentre in dinamica positiva sembrerebbe l’occupazione, con circa il 17% dei rispondenti disposti ad assumere, con uno scarto significativo tra produttori e rivenditori, con i primi in trend doppio rispetto ai secondi.

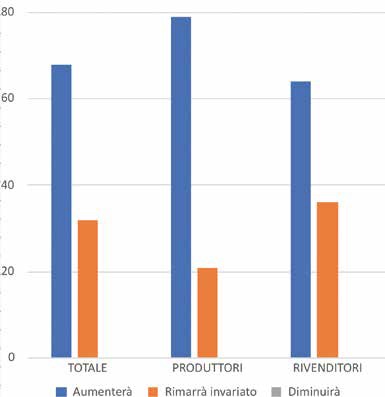

Infine, per le attese sui segmenti produttivi, buone prospettive si annunciano finalmente per la nuova edilizia residenziale, con il 28% dei rispondenti che prevede un aumento e solo il 22% una diminuzione, portando il saldo percentuale a 8 punti, un valore simile a quello registrato da Unioncamere e, dunque, in linea con le rilevazioni di altri osservatori. In forte crescita l’attesa per le ristrutturazioni residenziali, con il 68% dei rispondenti che prevedono un incremento del mercato, mentre per il rimanente 32% quello italiano sarà stazionario.

In crescita, nelle attese dei rispondenti, il mercato non residenziale, con il 31% che prevede un aumento e il 7% una diminuzione, portando il saldo a 24 punti percentuali, un valore che fa ben sperare, ma che dovrà fare i conti gioco forza con la dinamica di rallentamento economico che sta attraversando l’Italia in seguito all’emergenza da coronavirus. Infine anche per le opere pubbliche gli intervistati prevedono un incremento nel trimestre, con un saldo pari a circa 25 punti percentuali, segno che le attese anche in questo segmento sono positive e testimoniano una aspettativa positiva del settore della produzione e della rivendita, aspettativa che potrà essere valutata nella sua effettiva rappresentazione con la prossima rilevazione. Il campione oggetto della rilevazione ha preso in esame le risposte di 101 imprenditori e manager. Di questi, 28 attivi nella produzione, 51 nella distribuzione di materiali edili, 21 in altre attività connesse con il settore edile.