Il Centro Studi Gruppo Ipi ha presentato il report periodico con cui fotografa la realtà del mercato immobiliare italiano. La valutazione dei primi sei mesi di quest’anno è un quadro composto più da luci che da ombre.

I numeri del primo trimestre

Nel primo semestre del 2025, il mercato immobiliare italiano ha evidenziato una progressiva maturazione, contraddistinta da un consolidamento strutturale e da una crescente differenziazione settoriale e geografica.

Le strategie di investimento sono sempre più orientate verso asset di elevata qualità e comparti caratterizzati da resilienza, con un approccio selettivo e allineato alle trasformazioni economiche, sociali e turistiche del Paese.

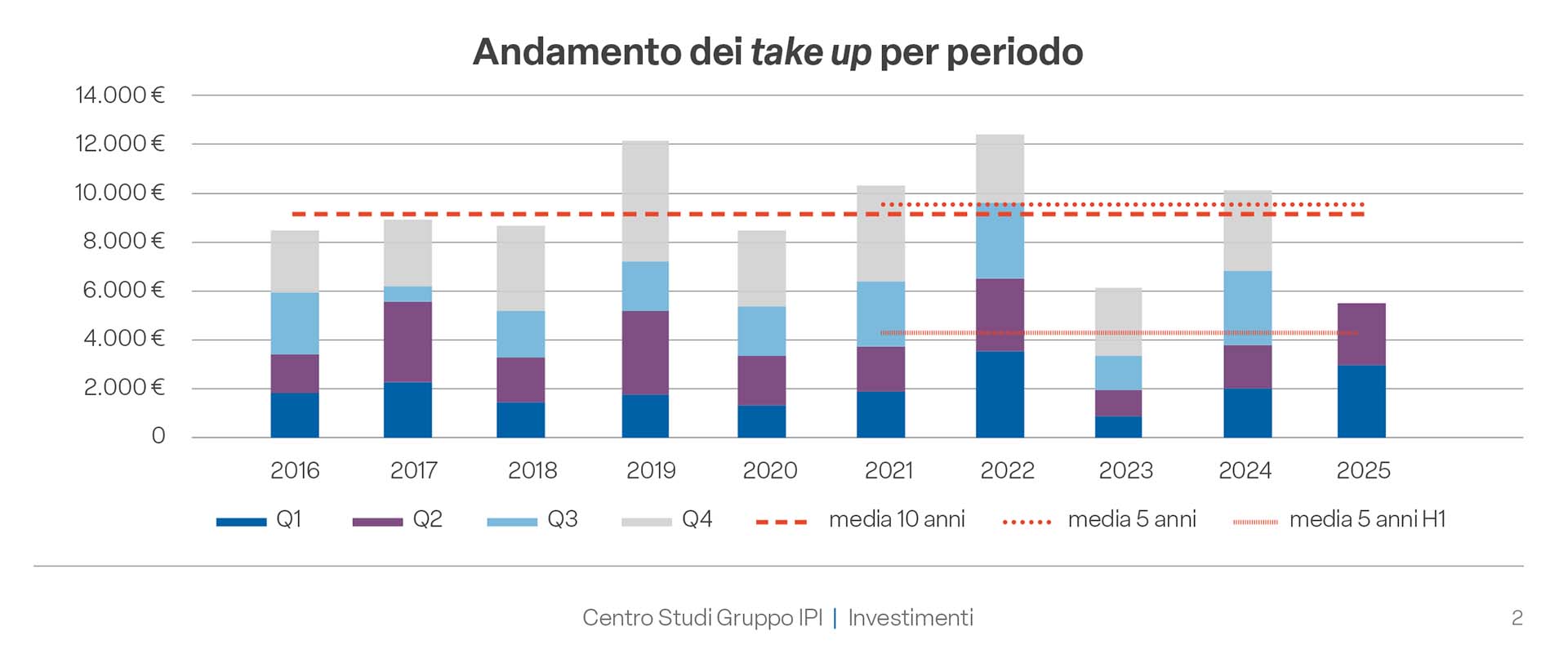

Il volume complessivo degli investimenti ha raggiunto circa €5,48 miliardi, di cui €2,55 miliardi nel solo secondo trimestre, evidenziando una crescita del 45% rispetto al primo semestre 2024 e del 27% rispetto alla media quinquennale.

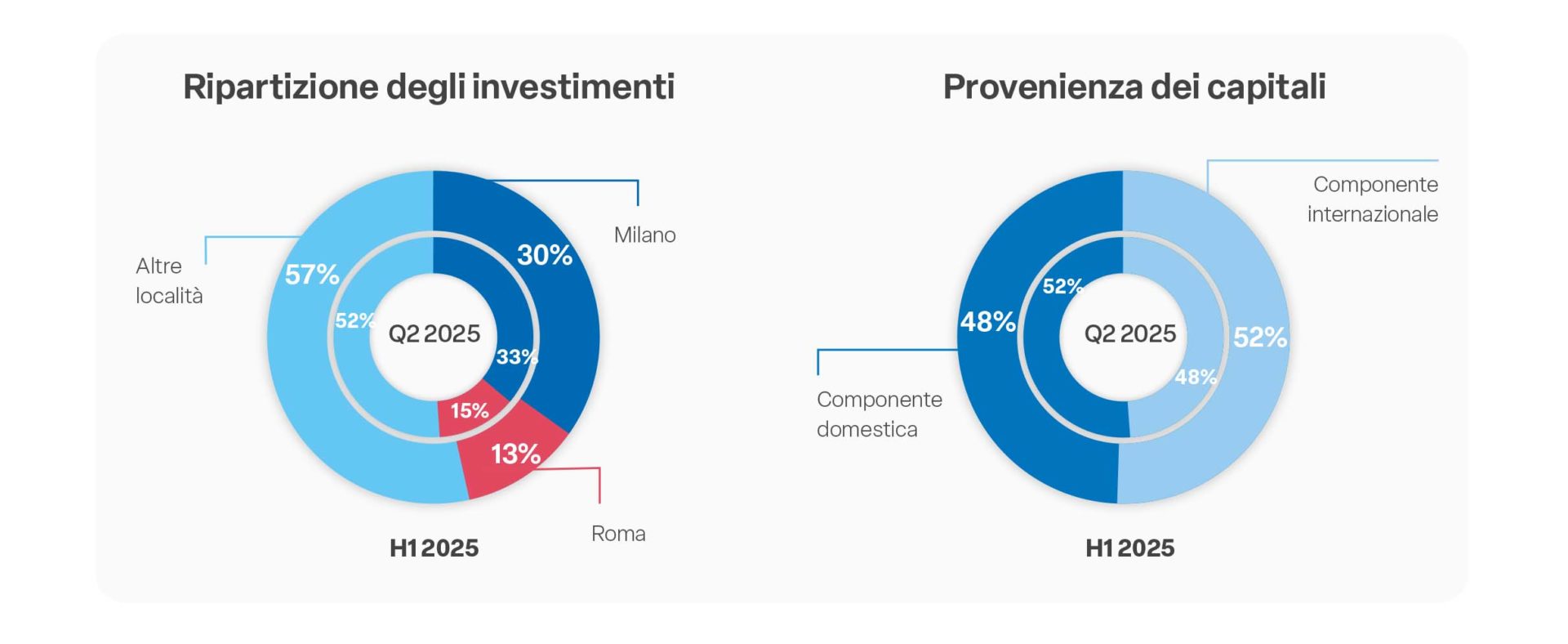

L’Italia si conferma un mercato attrattivo, con una componente di capitale internazionale pari al 52% del totale investito nel primo semestre.

I segmenti Hospitality e Retail hanno inciso significativamente sul risultato complessivo, rappresentando circa il 50% dei volumi.

L’espansione degli investimenti ha interessato non solo i grandi poli urbani, ma anche territori ad elevato potenziale turistico e logistico, a conferma di una ridefinizione della mappa delle opportunità.

Ogni asset class ha registrato segnali distinti di crescita, trasformazione o consolidamento, in un contesto in cui qualità e coerenza strategica rappresentano fattori chiave.

In un quadro macroeconomico complesso, l’Italia si mantiene in linea con le principali economie europee.

Tuttavia, elementi strutturali come l’alto livello del debito pubblico e il costo del lavoro continuano a rappresentare criticità che incidono negativamente sulle prospettive di redditività e di attrattività del mercato.

Le incertezze legate al contesto macroeconomico e alla politica monetaria continueranno a influenzare, nel breve periodo, il sentiment degli operatori.

Le proiezioni dei prossimi mesi

Per la seconda metà dell’anno si prevede il proseguimento della ripresa degli investimenti, con un focus crescente su interventi di riqualificazione e rifunzionalizzazione, e un progressivo ampliamento delle aree di interesse oltre le geografie consolidate.

Analizzando i dati in dettaglio, il settore dell’Hospitality, con volumi pari €1,35 miliardi, si è distinto per volumi e visibilità, rappresentando un ambito d’investimento centrale nel semestre.

Gli operatori si sono concentrati prevalentemente su asset di fascia alta in destinazioni leisure consolidate. Il settore si conferma maturo, trainato dalla domanda turistica internazionale e da un forte interesse verso la gestione integrata degli spazi, elemento chiave nella valorizzazione immobiliare a lungo termine.

Retail

Il Retail, nel semestre, ha registrato volumi pari al 49% circa (oltre € 660 milioni) nella categoria High street grazie al forte interesse per Milano, Firenze e Roma a conferma dell’attrattività delle destinazioni turistiche di fascia alta.

Il 47% dei volumi investiti ha riguardato invece le categorie Outlet e Centri commerciali. Tra le operazioni più rilevanti figura il progetto Cordusio 2.0, riconversione di un immobile storico in un complesso a destinazione mista, per un investimento superiore a €300 milioni.

L’operazione ha rappresentato un benchmark in termini di attrattività per investitori core evidenziando una strategia orientata verso immobili selezionati, con forte potenziale di valorizzazione del marchio, in contesti urbani di prestigio o turistici consolidati.

Office

Il settore Office ha mantenuto un ruolo strategico, soprattutto nei mercati core. Milano ha confermato la propria leadership nel segmento, con una domanda solida per immobili prime.

Anche Roma ha registrato un incremento di attività di investimento, seppur su scala più selettiva. Nel complesso, il comparto ha espresso solidità, con una crescente attenzione alla qualità, alla flessibilità degli spazi e alla certificazione degli standard ambientali.

Logistica

La Logistica ha registrato una performance complessivamente positiva, nonostante un secondo trimestre in contrazione per il contesto macroeconomico ancora sfidante.

L’interesse si è concentrato su portafogli diversificati e su progetti di sviluppo in aree ad elevata accessibilità infrastrutturale.

Si rileva un interesse in costante crescita verso progetti orientati al build-to-suit, alla logistica dell’ultimo miglio e alla logistica del freddo.

Contestualmente, acquisiscono sempre maggiore rilevanza le soluzioni legate all’automazione dei flussi logistici, divenute componenti strategiche nei processi decisionali di investimento.

Il settore Residenziale ha avuto un ruolo più contenuto in termini di volumi transati, ma ha evidenziato segnali importanti soprattutto nei mercati metropolitani caratterizzati da un target più giovane e professionale (Milano e Bologna in primis).

Una quota minoritaria ma significativa degli investimenti ha riguardato asset a destinazione mista o ibrida, spesso legati a distretti dell’innovazione o poli multifunzionali.

Questi modelli rispondono alla domanda emergente di ambienti integrati, capaci di supportare attività multidisciplinari e filiere ad alto contenuto innovativo.