Le imprese che non adotteranno provvedimenti per mitigare i rischi fisici legati ai cambiamenti climatici avranno nel 2050 il 25% in più di probabilità di fallire rispetto a oggi, e il 44% di rischio in più rispetto a quelle, invece, che investono oggi. Inoltre, per le imprese ad alto rischio fisico (oltre l’8%) si prospetta al 2050 una quota di costi annui per la ricostruzione pari all’1,6% dell’attivo e un aumento dei premi assicurativi fino al 3% del fatturato. Sono alcuni dei dati che emergono dal Rapporto Cerved Pmi 2022 elaborato dalla società che raccoglie e analizza i bilanci societari.

Il rapporto considera la situazione delle Pmi italiane, in relazione al quadro geopolitico e allo shock energetico. Risultato: è previsto l’aumento della rischiosità delle Pmi nel biennio 2022-23 e un calo del fatturato. Secondo Cerved, nello scenario peggiore (escalation del conflitto russo-ucraino, blocco delle forniture di gas, mancata implementazione del Pnrr) le Pmi in area di sicurezza si ridurrebbero dall’attuale 46,7% al 35,7%, mentre quelle più a rischio salirebbero dal 5,7% al 7,5% e quelle vulnerabili dal 13,9% al 20,8%. Quanto ai fatturati, sempre nello scenario più pessimista i ricavi si contrarrebbero in media dell’1% (-2,4% il Mol), generando nel 2023 una dinamica recessiva (-1%) causata dalla riduzione dei consumi (-0,6%) e dalla stagnazione di investimenti (+1,6%) ed export (+1,9%), con effetti molto più pronunciati nei settori ad alta dipendenza dal gas e dall’energia.

Nonostante queste nubi, secondo gli analisti di Cerved non bisogna rallentare la corsa verso la transizione a un’economia sostenibile.

«Complessivamente, l’investimento che le Pmi dovrebbero sostenere per finanziare fin da ora il processo di transizione è di circa 135 miliardi di euro entro il 2030 (cioè il 47% dello stock delle immobilizzazioni materiali dichiarato nel 2020 e il 12,8% dell’attivo)», commenta Andrea Mignanelli, amministratore delegato di Cerved. «Per il 79,7% a carico dell’industria (circa 109 miliardi), per l’8% dei servizi (quasi 11 miliardi) e il resto diviso tra costruzioni (4,3%, quasi 6 miliardi), commercio (4,1%, 5,6 miliardi), trasporti e public utilities (3,5%, quasi 4,8 miliardi) e agricoltura (0,4%, 570 milioni). Abbiamo stimato, però, che l’indebitamento aggiuntivo in condizioni di sicurezza delle Pmi italiane sia di circa 81 miliardi di euro, quindi oltre la metà degli investimenti necessari potrebbe essere finanziata con un aumento dell’indebitamento senza un impatto significativo sulla solidità finanziaria: una sfida che le imprese, con il supporto intelligente del sistema bancario, sono ampiamente in grado di affrontare».

Secondo il manager, una transizione ordinata, nonostante gli alti costi nel breve termine, rappresenta la scelta migliore anche considerando gli andamenti economici e le prospettive di rischio, ma richiede la partecipazione attiva di tutti gli attori: politica, sistema produttivo e bancario.

Cerved ha anche condotto un esercizio di Climate Stress Test sulle Pmi italiane, integrando gli input forniti dalla Bce con score, modelli e algoritmi di simulazione e proiettando al 2050 i bilanci individuali delle imprese, di cui sono state stimate variabili chiave come emissioni, consumi energetici, esposizione al rischio fisico. Tre gli scenari a confronto: la transizione ordinata (orderly), che procede in modo regolare verso il raggiungimento degli obiettivi di Parigi, concentrando i maggiori investimenti nel decennio 2020-2030, quella disordinata (disorderly), in cui gli interventi sono attuati solo nel biennio 2030-2040, con costi più elevati nel medio termine e, infine, lo scenario serra (hot house), in cui si interviene in maniera insufficiente, con un conseguente aumento della frequenza e della severità degli eventi fisici.

Nel primo caso il clima migliorerebbe rapidamente già nel primo decennio e l’introduzione di una carbon tax renderebbe conveniente la realizzazione di forti investimenti per ridurre l’impatto ambientale dei processi produttivi. In uno scenario disordinato le emissioni diminuirebbero solo dal 2040. Anche nella composizione dell’energy mix (le Pmi, secondo le stime di Cerved, nel 2020 hanno speso circa 8 miliardi di euro in energia) si verificherebbe una dinamica simile: nel 2030 le fonti non rinnovabili (carbone, gas e petrolio) rappresenterebbero il 61,7% del mix energetico nello scenario ordinato, contro il 75,2% degli altri due, poi però il divario tra transizione ordinata e disordinata diminuirebbe e l’introduzione massiva di energia da fonti rinnovabili ne ridurrebbe significativamente l’incidenza sul fatturato. Infine, nello scenario peggiore la quota delle non rinnovabili rimarrebbe al 65% anche nel 2050.

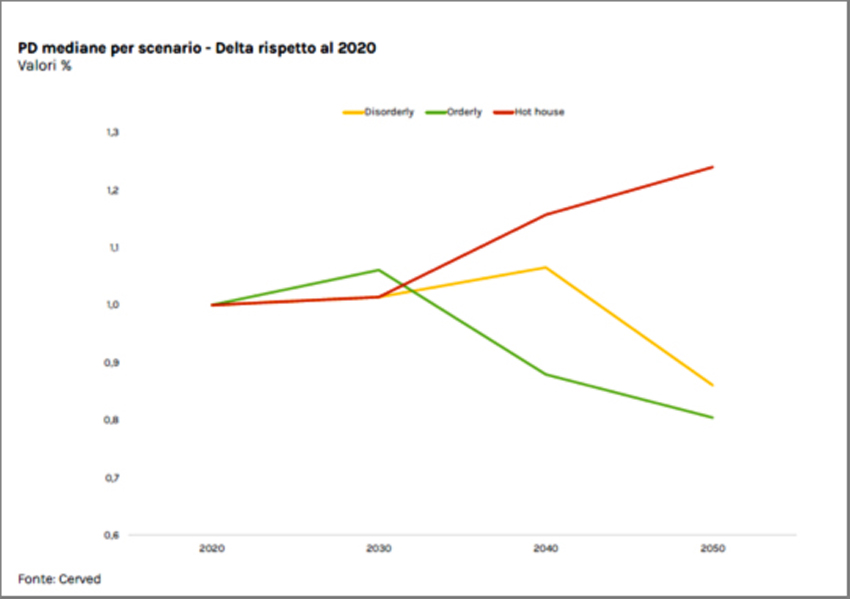

La componente del rischio fisico determina la probabilità di default delle Pmi, anche a causa della conformazione geologica dell’Italia. Oltre l’8% delle Pmi si trova nella fascia di rischio fisico alto o molto alto e per il 30% in una zona intermedia. Sempre secondo l’analisi, gli investimenti nel lungo periodo riducono in media la probabilità di default nei due scenari con transizione, che è invece in crescita dal 2030 in quello definito serra, con un impatto dei rischi fisici più evidente.

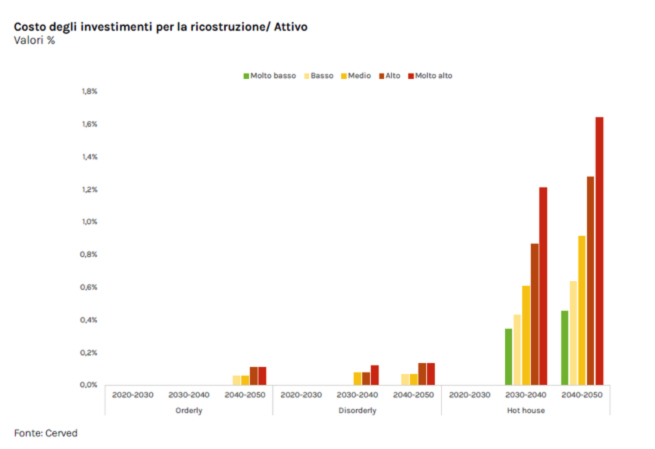

Ma non solo: sono stati considerati la necessità di maggiori investimenti per la ricostruzione di impianti, capannoni, magazzini colpiti da frane o da alluvioni, strettamente legate all’innalzamento della temperatura, oltre alla crescita dei premi assicurativi richiesti dalle compagnie per coprire, almeno in parte, i danni. Negli scenari ordinato e disordinato, la frequenza degli eventi negativi aumenta solo marginalmente e il costo degli investimenti per la ricostruzione raggiunge al massimo lo 0,1% dell’attivo per le Pmi ad alto rischio nel 2050, e anche il premio assicurativo incide per l’1,1% del fatturato. Nello scenario serra, invece, per le imprese ad alto rischio fisico si prospetta al 2050 una quota di investimenti annui per la ricostruzione pari all’1,6% dell’attivo e un aumento dei premi assicurativi fino al 3% del fatturato.

Guerra russo-ucraina e shock energetico aumentano le nubi sulle imprese. Nello scenario peggiore l’analisi del Cerved indica che nell’industria e nei servizi le quote di imprese in area di sicurezza calano rispettivamente di 13,8 e 11,6 punti percentuali (da 58,7% a 44,9% e da 45,4% a 33,8%). L’industria registra il maggior numero di aziende che entrano in area di rischio (+5,1% se si considerano i debiti finanziari), mentre nei servizi crescono quelle in area di vulnerabilità (+8,5%, e +12,8% considerando i debiti finanziari). Particolarmente contenuto è invece l’impatto per il settore delle costruzioni.

Quanto ai fatturati reali, nel prossimo biennio seguiranno traiettorie diversificate nei due scenari. Mentre, nell’ipotesi più pessimistica, nel 2023 saranno in calo (-1% di media) in tutti i settori ad eccezione delle costruzioni, così come diminuirà il Mol (-2,4%), in quello moderato, in cui gli elementi di crisi non si spingono alle estreme conseguenze, i fatturati reali continueranno a salire anche nel 2023, seppur con una decelerazione. Il settore con la maggiore crescita stimata, cumulata nel biennio 2022-2023, è quello agricolo (+6,7%), seguito da costruzioni (+4,7%) e servizi (+4,5%). L’industria si ferma a +2,5%.

Un altro effetto del peggioramento della congiuntura è il riacutizzarsi del divario tra le imprese zombie, cioè non in grado di operare secondo le normali condizioni di mercato, e il resto del sistema di Pmi. Per Cerved ne risultano attive 13.851 (3.759 in più rispetto al 2021, quando invece erano calate di 6.708 unità), in particolare nei servizi e dell’industria. I dati del primo semestre 2022 mettono in evidenza che le incidenze di gravi ritardi nei pagamenti e le quote di rischio sono molto più elevate tra le imprese zombie, con un divario in crescita rispetto al 2020-21: pagano in media dieci giorni dopo i termini concordati, contro i 6,8 giorni del resto delle Pmi, e la quota di gravi ritardi si attesta sul 4,5%, contro il 2,8% delle aziende sane.

Le previsioni di Cerved fanno emergere trend fortemente eterogenei che risentono soprattutto della diversa esposizione allo shock energetico, ma che non risparmiano nessuna dimensione aziendale. Sulla base di uno schema recentemente introdotto dalla Bce, le Pmi sono state suddivise in tre gruppi, tra cui quelle che subirebbero in modo diretto (11 mila) e indiretto (71 mila) un eventuale stop delle forniture di gas russo e per cui sono previsti trend di redditività lorda e Roe nettamente inferiori rispetto alle altre. Gli impatti maggiori ricadrebbero soprattutto sui settori legati a produzione e lavorazione dei metalli e dei materiali per l’edilizia, o della carta, per il grande volume di energia impiegato nei processi produttivi.

Tra le aziende a impatto diretto la quota che chiuderebbe in perdita raddoppia dopo un anno (da 26,3% a 54,8%), e dal 26,3% a 45,8% in quelle a impatto indiretto. Nelle restanti Pmi, invece, l’aumento è di soli 6 punti percentuali (da 29,5% a 35,6%). Il numero di imprese che potrebbero incorrere in problemi di liquidità in seguito allo stop delle forniture si attesta al 24,8% per quelle a impatto diretto, al 19,5% per quelle a impatto indiretto e al 15,3% per le altre.