Definire l’obiettivo economico (quindi i ricavi), in funzione delle spese fisse e variabili (quindi i costi), è fondamentale per la gestione dello studio professionale. Ma fondamentale è anche l’aspetto finanziario, quindi «quando pago e quando incasso». Come si può vedere, anche i termini con cui si identificano gli elementi cambiano: costi e ricavi diventano pagamenti e incassi. Un aspetto estremamente positivo, un incarico importante, può creare un problema che, se non affrontato correttamente e con adeguato anticipo, rischia di mettere in ginocchio, e molte realtà hanno dovuto fare i conti in modo drammatico con questa situazione.

Chi lavora con gli enti pubblici, per esempio, lo sa bene: si possono ottenere volumi di lavoro importanti, ma essere messi in crisi dai tempi di incasso. Facendo un esempio macroscopico, possiamo immaginare di firmare un incarico il primo giorno di gennaio per un importo tale che ci possa coprire tutte le nostre spese fisse e variabili dell’anno, ma il committente ci dice che potrà pagarci solo il 31 dicembre: dal punto di vista economico, del «quanto», siamo a posto. Esaminando il «quando», siamo pesantemente in difficoltà.

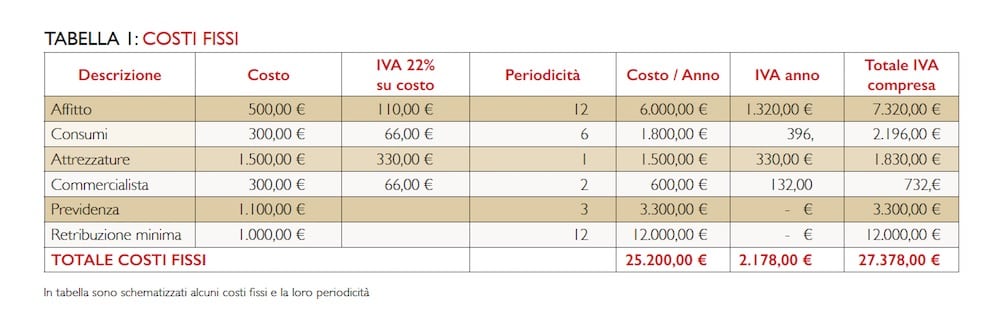

I costi fissi e le scadenze

Lasciando da parte l’esempio limite, torniamo anche in questo caso ai costi fissi, le nostre uniche certezze di partenza, di cui sappiamo con errore prossimo allo zero le scadenze. Recuperando la tabella esemplificativa, per ogni voce andremo a identificare la periodicità e, dove è applicata, l’Iva al 22%. L’affitto lo paghiamo ogni mese, così come la nostra retribuzione minima; i consumi ogni due mesi, le attrezzature all’inizio dell’attività, il commercialista due volte all’anno, la previdenza tre volte all’anno. Notiamo subito che, per quanto riguarda i valori, l’applicazione dell’Iva che dobbiamo pagare ai nostri fornitori sposta il valore iniziale, che ricordiamo era 25.200 euro, di un importo non secondario.

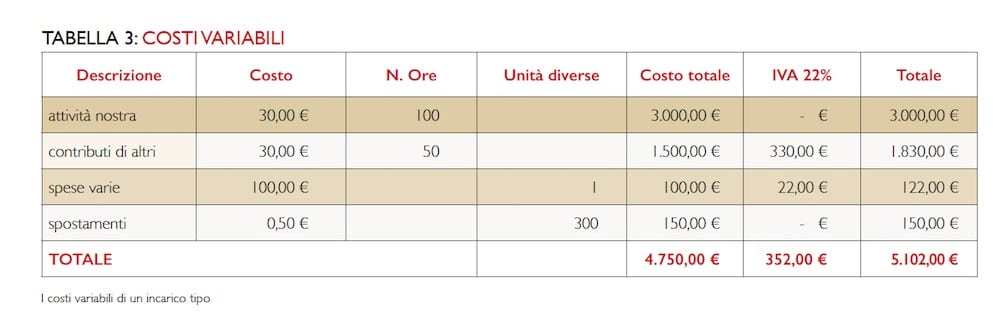

Ora dobbiamo identificare le date in cui effettueremo questi pagamenti, ipotizzandole con realismo come nella tabella: da gennaio a dicembre (con l’aggiunta di gennaio dell’anno successivo, poi vedremo perché), collochiamo mese per mese i nostri importi. Avremo così, mensilmente, i pagamenti che sicuramente dovremo affrontare nel giro dei 12 mesi. Ora immaginiamo di aver ricevuto un solo incarico dell’importo di 39.900 euro, che effettivamente avevamo calcolato ci permette di sopravvivere, coprendo tutti i costi fissi e quelli variabili. Sappiamo che oltre ai pagamenti relativi ai costi fissi, man mano che lavoreremo dovremo saldare anche i costi variabili legati al nostro lavoro.

Anche qui, procediamo ad applicare l’Iva sulle voci interessate dal nostro esempio. Applicheremo poi il moltiplicatore (8,4) che avevamo ricavato per ottenere il valore totale di fatturato necessario per coprire i costi, a cui dobbiamo aggiungere la rivalsa del 4% e l’Iva al 22% per identificare l’importo complessivo che incasseremo dal cliente, cioè 50.625,12 euro.

Acconti e saldo: le percentuali giuste che salvano dai debiti

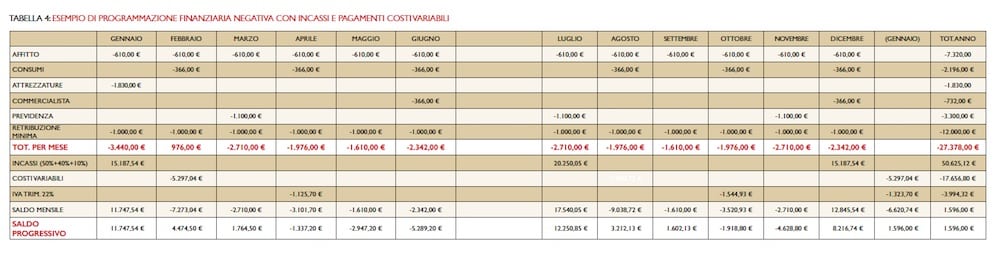

Ora, andiamo a immaginare che di questo importo il nostro committente ci pagherà il 30% subito alla firma dell’incarico, il 40% a metà del lavoro e il 30% alla fine, e che noi pagheremo i costi variabili effettivi (contributi di altri, spese varie e spostamenti), dopo avere incassato le tranche dal committente, nelle stesse percentuali. Nella tabella vediamo che pur essendo stati prudenti e coscienziosi, ci ritroveremo in alcuni momenti dell’anno con un saldo negativo e, se il cliente ci impone questo andamento dei pagamenti, dovremo attrezzarci con la banca per sopperire ai momenti difficili: la cosa importante è che non saranno una sorpresa, perché già lo sappiamo prima ancora di cominciare il lavoro. Non è cosa secondaria anche nei confronti di tutti coloro che lavorano con noi, siano essi fornitori o la banca stessa, poiché dimostreremo di essere comunque più affidabili poiché meno inclini all’improvvisazione.

Dulcis in fundo, vediamo quali sono le percentuali di acconti e saldo che ci permetterebbero di non avere necessità bancarie (50% alla firma, 40% a metà anno e 10% a fine lavoro): può costituire anche un elemento di trattativa commerciale nei confronti del cliente, sapendolo prima. Aggiungiamo una considerazione: l’obiezione è chei professionisti sono in genere tecnici che devono pensare a fare bene il loro specifico lavoro, e non possono occuparsi anche di questi aspetti. Come abbiamo già avuto modo di sottolineare, nel 2017 non esiste attività che possa prescindere dal controllo dei fattori economici e finanziari. Se non viene fatto, viene meno una parte della professionalità necessaria.

È come se mi si dicesse che un taxista bravo deve solo andare da una parte all’altra della città facendo la strada migliore nel minor tempo possibile, e non deve occuparsi di verificare il suo mezzo e di mettere carburante. Sarà anche il più veloce ed efficace nel traffico, ma quanto gli costerà chiamare il carro attrezzi tutte le volte che resterà in panne? E quanti clienti perderà perché dovranno rinunciare ad arrivare a destinazione per la stessa ragione?

(Stefano Pozzo)