Mercato immobiliare retail europeo: investimenti in forte crescita

Il retail europeo cresce del 26,5% nel 2025, sfiorando i 40 miliardi di investimenti. L’Italia guida il mercato con +29%. Valori e canoni in aumento e città italiane sempre più attrattive.

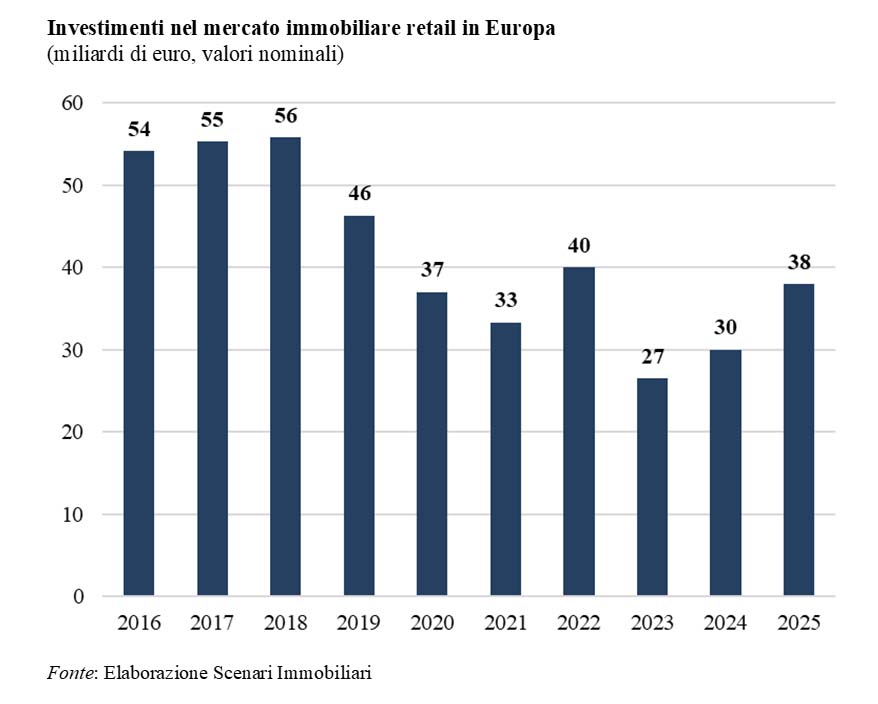

Il mercato immobiliare retail europeo ha ritrovato slancio. Nel 2025 gli investitori hanno puntato con decisione su asset di grandi dimensioni e su location urbane centrali, privilegiando immobili capaci di generare flussi di cassa stabili e di incrementare il proprio valore nel tempo. Il comparto ha sfiorato i 40 miliardi di euro di investimenti, segnando un +26,5% sul 2024 e preparando il terreno a un’ulteriore espansione nel 2026, trainata da strategie value‑add e da interventi di riposizionamento e riqualificazione degli asset secondari.

Investimenti retail in Europa

Crescita degli investimenti retail in Europa

Il 2025 ha rappresentato un anno di forte ripresa per il retail europeo. Il volume complessivo degli investimenti ha raggiunto quasi 40 miliardi di euro, con un incremento del 26,5% rispetto all’anno precedente. La spinta è arrivata soprattutto da:

Francia: +6% (2,9 miliardi)

Italia: +29% (3,3 miliardi)

Spagna: +19% (2,8 miliardi).

A frenare la crescita complessiva sono stati invece:

Germania: –9% (6,1 miliardi)

Regno Unito: –12,5% (6,5 miliardi)

Secondo il Rapporto 2026 sul mercato immobiliare commerciale in Europa e in Italia di Scenari Immobiliari, il 2026 potrebbe avvicinarsi ai 45 miliardi di investimenti, grazie al crescente interesse verso operazioni di modernizzazione, miglioramento funzionale e riqualificazione degli asset secondari.

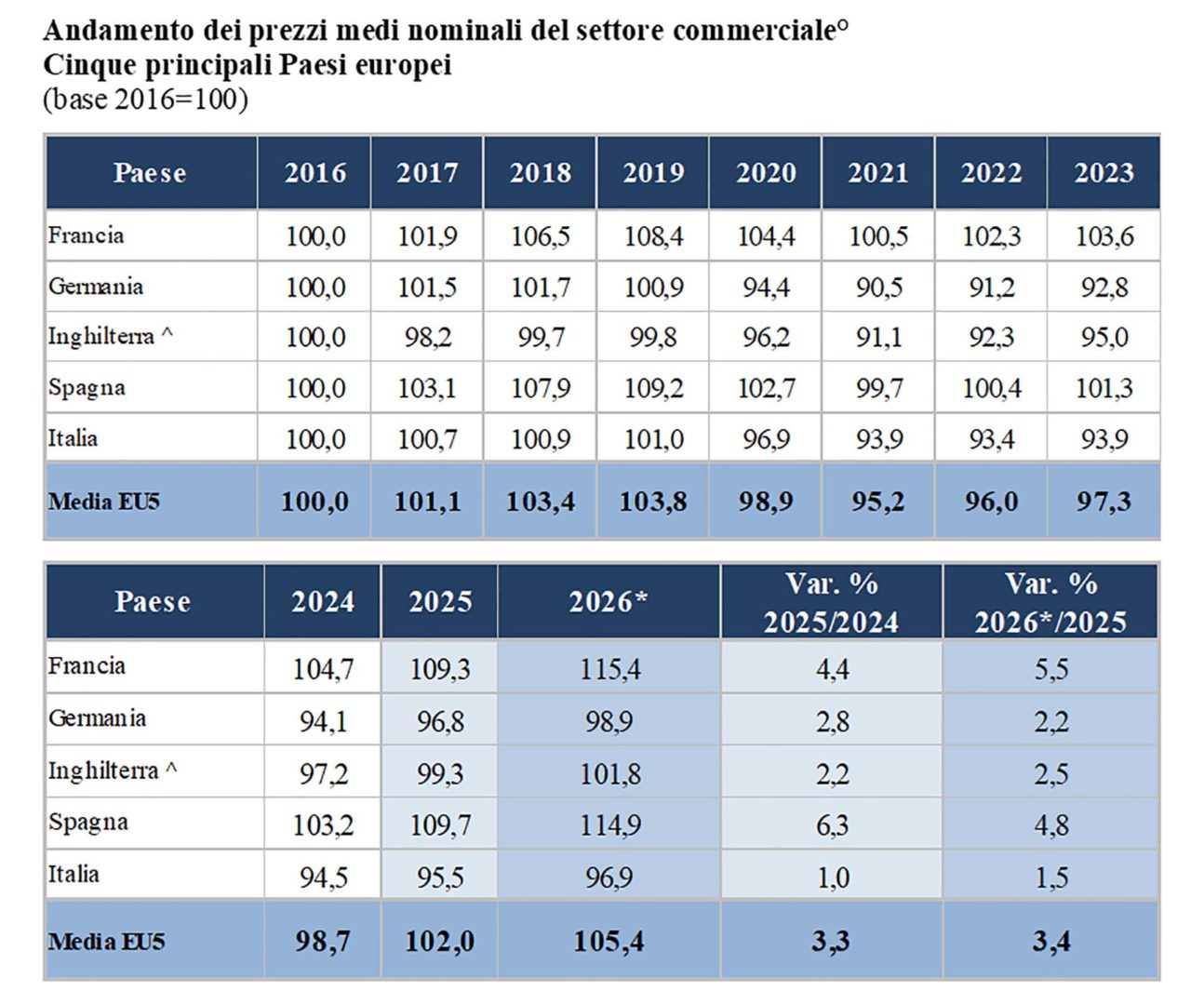

Prezzi medi del settore commerciale

Valori e canoni in aumento nei principali Paesi UE

Nel 2025 i valori di vendita e i canoni di locazione hanno registrato un incremento medio superiore al 3% nei principali Paesi europei. Per il 2026 è atteso un ulteriore +3,5%.

I driver principali:

crescita della spesa al consumo, anche per beni discrezionali

recupero della fiducia delle famiglie

ritorno dei flussi turistici internazionali

mobilità interna più dinamica

Questi fattori hanno contribuito a rivitalizzare gli shopping center urbani, compensando parzialmente il calo demografico previsto nel medio-lungo periodo.

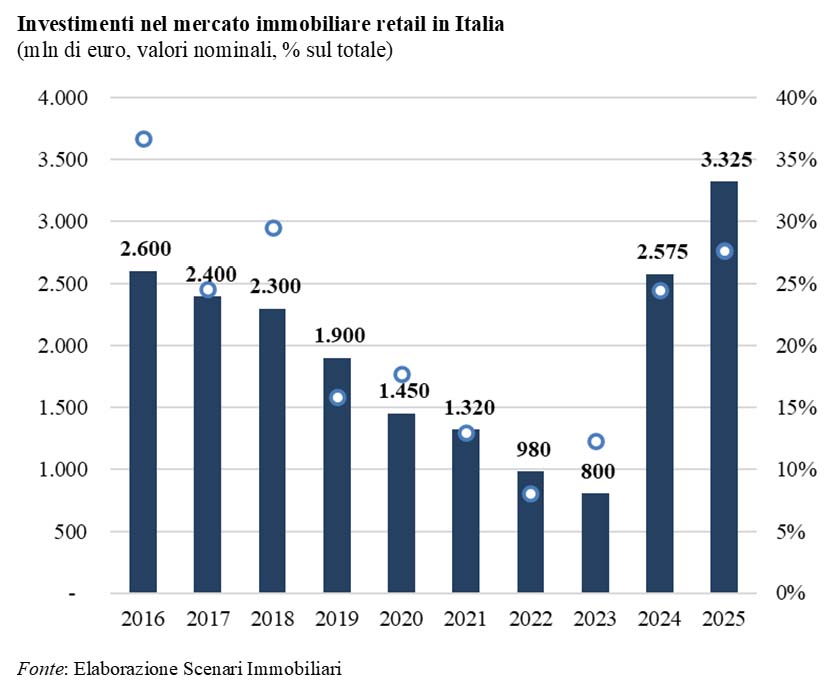

Investimenti retail in Italia

Italia: il mercato retail più dinamico d’Europa

L’Italia ha guidato la crescita europea del comparto retail nel 2025:

3,3 miliardi di investimenti, primo settore immobiliare nazionale

+29% sul 2024, miglior performance in Europa

La spinta è arrivata soprattutto da:

maggiore disponibilità di capitale di debito

forte interesse per shopping center e factory outlet

aumento degli scambi di asset prime e good secondary

operazioni opportunistiche su immobili regionali da riposizionare.

L’interesse per le high street italiane resta elevato, con una presenza crescente di operatori esteri.

Distribuzione territoriale degli investimenti

Gli investimenti hanno coinvolto:

i principali poli urbani e le loro high street

le destinazioni turistiche consolidate

asset out of town di grandi dimensioni.

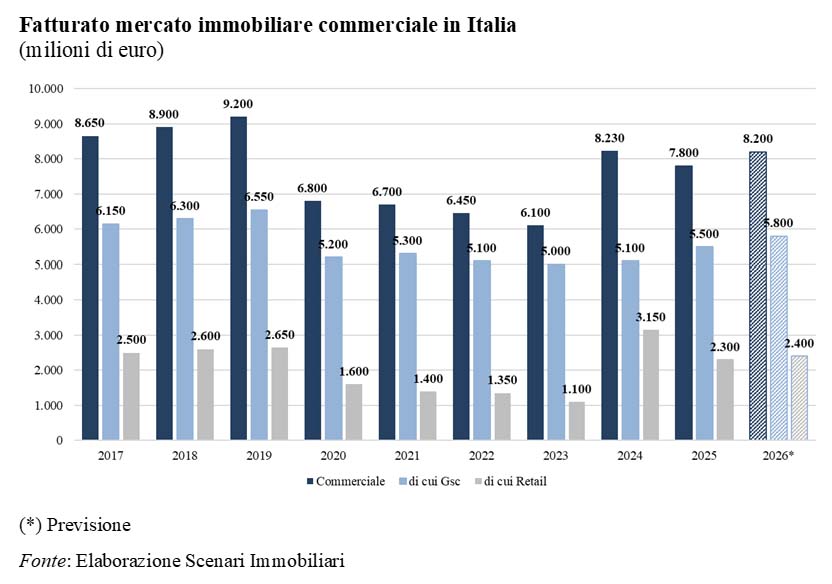

Nel 2025 il fatturato del mercato commerciale italiano ha raggiunto 7,8 miliardi di euro, in lieve calo (–5,5%) rispetto al 2024. La quota del retail sul totale immobiliare, dopo il picco del 38% nel 2024, è tornata su livelli più tradizionali, prossimi al 70%, grazie alle grandi transazioni su centri commerciali e reti della Gdo.

Fatturato mercato commerciale italiano

Il mercato resta però quantitativamente inferiore ai livelli pre‑Covid (2017‑2019).

Nord, Centro e Sud: performance territoriali a confronto

Sud Italia: area più dinamica rispetto al 2024

Nord Italia: ancora quasi metà degli scambi, soprattutto nel Nord‑Ovest

Centro Italia: crescita più moderata

Nel 2025:

valori delle grandi superfici commerciali: +0,6%

valori dei negozi: +1%

canoni GSC: +0,6%

canoni negozi: +0,8%.

Il Nord registra le migliori performance:

valori unitari esercizi di vicinato: +1,8%

canoni: +1,3%.

Centro e Sud crescono tra +0,3% e +0,8%.

Focus città: Milano, Roma, Venezia, Firenze, Napoli, Torino, Bologna, Capri e Bari

Lo studio di Scenari Immobiliari analizza le principali destinazioni commerciali italiane, introducendo per la prima volta Bari.

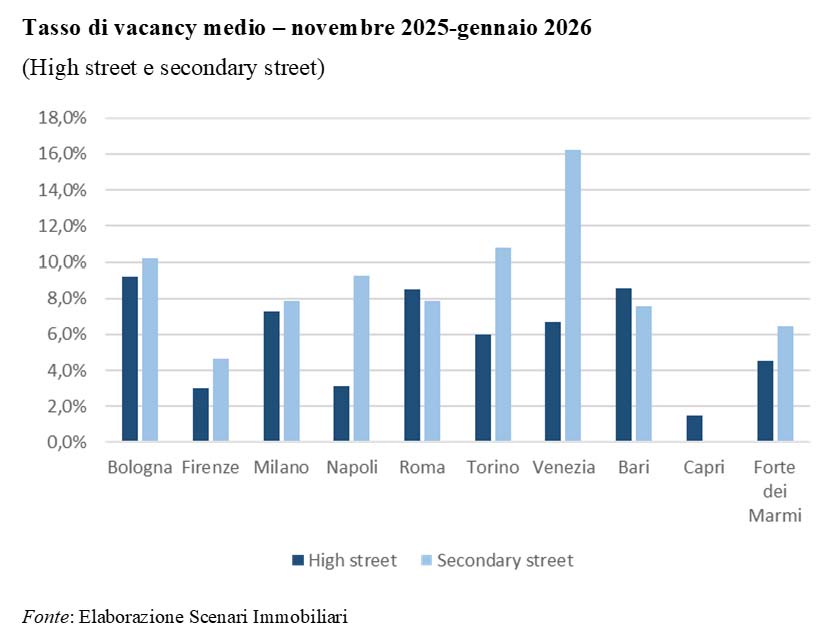

Tasso vacancy merdio

Roma: qualità in lieve calo

Pur mantenendo un vacancy medio sotto il 10%, la Capitale registra un peggioramento nelle high street, dove il tasso supera l’8%. Situazioni critiche:

Galleria Alberto Sordi: molte unità ancora in commercializzazione

Via del Babuino e Cola di Rienzo: aumento degli spazi disponibili

Secondary street come viale Libia e via di Campo Marzio: vacancy in crescita.

Milano: il Quadrilatero in trasformazione

Le vie del Quadrilatero della Moda sono interessate da:

interventi di valorizzazione

riqualificazioni

avvicendamenti di brand internazionali.

Il vacancy delle secondary street resta stabile, con corso di Porta Ticinese che dimezza il tasso precedente (oltre il 12%).

Venezia: stabilità con variazioni puntuali

Mercerie del Capitello e Salita San Moisè: occupazione totale

altre high street: performance variabili negli ultimi 12 mesi.

Firenze: la città con più vie a vacancy zero

Il capoluogo toscano conferma un trend molto positivo, sostenuto dal turismo internazionale.

Napoli: migliorano alcune secondary street

high street: vacancy stabile

Galleria Garibaldi: –10 punti percentuali, pur restando sopra il 20%.

Torino: andamento disomogeneo

peggiorano via Doria, via Lagrange, via Garibaldi

migliorano via Po, via Giolitti, via Mazzini.

Bologna: segnali positivi nelle secondary street

La città mostra un miglioramento rispetto al 2024, ma deve ancora evolvere per sfruttare appieno la sua crescente vocazione turistica.

Francesca Zirnstein | Direttore generale di Scenari Immobiliari

Francesca Zirnstein | Direttore Generale Scenari Immobiliari

Il significativo aumento degli investimenti retail registrato nel 2025 dimostra che il mercato immobiliare commerciale europeo e italiano sta entrando in una nuova fase di maturità.

Dopo anni complessi, caratterizzati da cambiamenti strutturali nei consumi e negli equilibri urbani, il settore ha trovato un punto di stabilizzazione che oggi consente agli operatori di tornare a investire con maggiore fiducia.

La crescita dei volumi, il consolidamento dei rendimenti e la rinnovata attrattività delle high street rappresentano indicatori chiari della capacità del comparto di adattarsi, innovare e cogliere le opportunità generate dalla trasformazione dei modelli di fruizione degli spazi commerciali. In Italia questa dinamica è particolarmente evidente, con Milano e Roma che continuano a svolgere un ruolo centrale nella definizione degli standard del mercato, ma stiamo osservando un progressivo ampliamento geografico dell’interesse degli investitori, con nuove città che stanno emergendo per solidità dei fondamentali e qualità dell’offerta.

L’inserimento di Bari nel nostro osservatorio va proprio in questa direzione, poichè la fotografia del mercato retail italiano deve oggi includere territori diversi, capaci di offrire performance competitive e prospettive di crescita.

Guardando al 2026, le previsioni sono positive, con l’aumento degli investimenti, l’attenzione crescente verso asset ibridi e multifunzionali e il consolidamento dei flussi pedonali nelle principali high street che indicano un settore in evoluzione ma sempre più resiliente.

Il retail, anche grazie alla sua componente esperienziale e alla capacità di rafforzare l’identità dei centri urbani, si conferma una componente strategica dei portafogli immobiliari e continuerà a svolgere un ruolo centrale nel ridisegnare le città europee dei prossimi anni.

Federico Rivolta | Direttore area ricerca di Scenari Immobiliari

Federico Rivolta | Direttore area ricerca di Scenari Immobiliari

Come riportato nel nostro Rapporto nel corso degli ultimi anni sono cresciuti gli spazi commerciali dedicati ai servizi, a discapito dei puri prodotti.

Oggi il trend è quello di trasformare la semplice vendita in un’esperienza a 360 gradi, in grado di soddisfare la domanda del cliente e allo stesso tempo fidelizzarlo con una proposta personalizzata e attenta.

Per questo motivo abbiamo deciso di aggiungere un nuovo livello di analisi, sviluppato a partire dal rilievo puntale e dalle caratteristiche dell’offerta commerciale, e finalizzato all’assegnazione di un punteggio in grado di rappresentare il livello qualitativo di ciascuna strada e di individuare un ranking oggettivo, misurabile e confrontabile.

Tale ranking può essere un punto di partenza per raccontare la qualità commerciale di una via dello shopping, la sua evoluzione nel tempo e individuarne punti di forza e criticità.